クリニック開業の基礎知識

クリニック開業・医院開業・医師開業物件は日本調剤「メディカルセンター.JP」

クリニック開業・医院開業・医師開業物件は日本調剤「メディカルセンター.JP」

受付時間 9:00 - 18:00(土日祝日除く)

医院開業コラム

医療法人を設立すると、分院などを開設できる、個人開業医より税率が低くなるなど、さまざまなメリットがあります。経営の安定化や規模拡大を検討していて、医療法人の制度や手続きについて詳しく知りたい先生も多いのではないでしょうか。

この記事では、医療法人の概要やメリット・デメリット、設立方法などを解説します。

医療法人は病院、医師もしくは歯科医師が常時勤務する診療所、介護老人保健施設または介護医療院の開設を目的として設立される法人です。これは医療法第39条で定められています。

医療法人の趣旨は「医業の主体を私人から法人に変更することで、医療体制の確保を図ると共に、資金の集積を容易にする」というものです。医療の安定的普及および高度化を図って、国民の健康維持に寄与することを目指します。

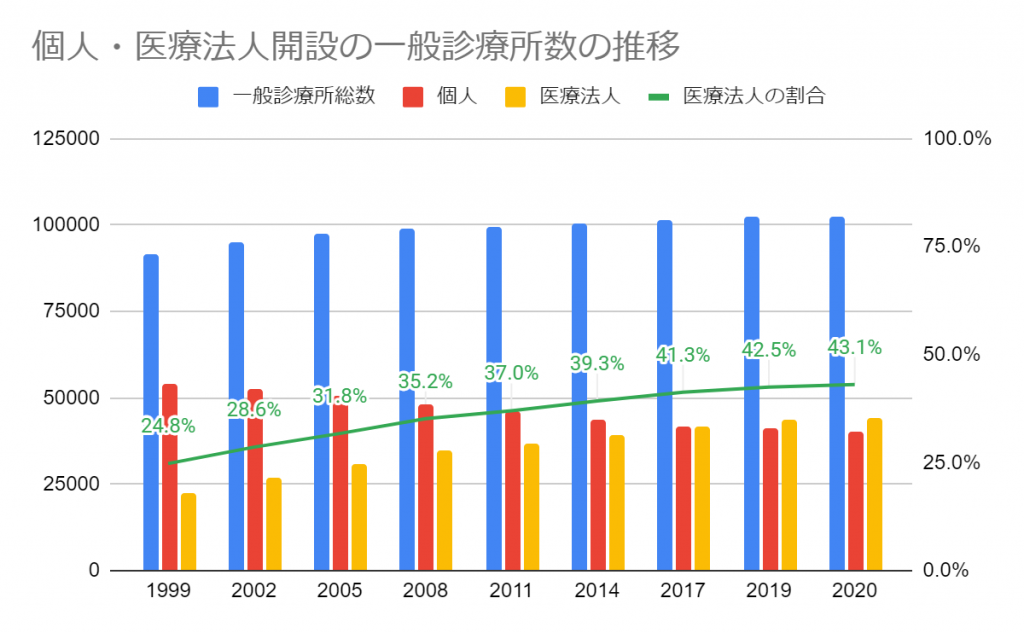

厚生労働省の「医療施設調査」によると、クリニックの医療法人設立割合は年々増加しており、2020年時点で一般診療所総数の43.1%を占めています。1999年時点だと24.8%なので、約20年間で20%近く上昇しています。出典:厚生労働省『医療施設調査』

医療法人においてクリニックを所有・経営するのは、院長個人ではなく法人格となります。そして、医療法人は「非営利法人」なので、クリニックの資産や事業で得た収入は、院長や理事長であっても自由に使えない点が個人開業医との大きな違いです。ただし、非営利性を前提にしているといっても、利益を上げること自体は否定されていません。禁止されていることは「余剰金の配当」です。

その他の違いも表形式でまとめたので、一緒にご確認ください。

| 個人開業医 | 医療法人 | |

| 開設条件 | 各種届出の提出のみ | 都道府県知事の認可が必要 |

| 開設数 | 1ヶ所のみ | 分院などの開設が可能 |

| 業務範囲 | 病院・診療所 | 病院・診療所・介護医療院など |

| 登記 | 不要 | 必要 |

| 決算日 | 12月31日 | 1年以内で自由に設定可能 |

| 決算書 | 不要(青色申告書は必要) | 必要 |

| 役員報酬 | なし(利益の一部が院長の収入) | 1年固定で自由に設定可能 |

医療法人設立の要件は、大きく分けると「人的要件」「資産要件」「その他」の3種類があります。

【人的要件】

【資産要件】

【その他】

なお、医療法人の経営は長期安定的であることが求められるので、都道府県によっては個人としての開業実績が要件となるケースもあります。最初から医療法人を設立しての診療所開設も不可能ではありませんが、個人経営のクリニックで実績を積んでから法人化するのが一般的です。

医療法人は、一般的な株式会社と類似した仕組みで運営されます。

例えば、株式会社なら株主総会によって意思決定がなされますが、医療法人は代わりに「社員総会」がその役割を果たしています。そして、株式会社の執行機関である取締役会は「理事会」に、監査機関である監査役は「監事」に当てはまりますが、これらは社員総会が選任するものです。

また、医療法人の設立後は、以下のように定期的な業務および運営上の義務が発生します。

医療法人を設立することで、以下のようなメリットを享受できます。

各メリットの詳細も解説するので、参考にして下さい。

医療法人は個人開業医と異なり、本院以外にも医療施設を開設・運営することが認められています。新たに分院を開設したり、附帯業務として有料法人ホーム・介護施設・リハビリ施設を設立したりするなど、事業の拡大を図ることが可能です。

複数の事業を展開すれば、結果的に医療法人の売り上げアップが見込めます。また、医療法人の規模がある程度大きくなった場合に、医薬品や備品をグループ全体で購入すると割安になる、同系列の施設内において人事異動がしやすいといった点もメリットです。

医療法人を設立すれば、税制面でも優遇を受けることができます。

個人開業医が納める「所得税」の税率は最大45%ですが、そこに住民税の10%分が加わるので、合計55%となります。一方、医療法人が納める「法人税」は所得税より低税率であり、2024年時点で最大23.2%です。ただし、法人税の標準税率は、所得の規模や事業内容によって異なり、住民税や事業税が別途課されることを考慮する必要があります。

所得税には累進課税制度が適用されるので、医業利益が多くなるほど医療法人化による節税効果は大きくなります。節税を通じて手元に残るお金を増やせるため、より安定した経営につながるでしょう。

医療法人では、理事長を変更する手続きをすることで事業承継できるため、個人クリニックのように閉院や開院の複雑な手続きを行わなくて済むのがメリットです。

また、子孫にクリニックを継がせる場合、個人開業医だと多額の相続税がかかりますが、出資持分なしの医療法人なら法人の資産(利益積立金など)は相続税が課せられないので、相続税対策につながります。

さらに、適切に設定された役員退職金を経費として計上できる点もメリットです。退職金の支給に際しては、一定の税制優遇措置が適用されるため、手取り額が増える可能性があります。

医療法人を設立するためには、あらかじめ都道府県知事から認可を受ける必要があります。審査における厳格な要件をクリアした事実は、クリニックの信頼性を裏付けるため、結果的に社会的信用も高まることがメリットです。

社会的信用がアップすれば、患者さまからの印象が良くなるので、クリニック経営にも好影響をもたらします。さらに、優秀なスタッフを採用できる可能性が高まる、金融機関の融資を受けやすくなるといった点も見逃せません。

医療法人には、以下のようなデメリットもあります。

どれもクリニック経営に大きく影響するので、メリットと併せて把握しておきましょう。

医療法人は従業員数を問わず、役員・従業員共に社会保険(健康保険・厚生年金)への加入義務が発生します。医療法人と従業員の労使折半となるため、保険料の負担が増加することがデメリットです。

医療法人を設立すると、事務作業が煩雑になります。毎年の事業報告書の作成や資産登記、理事会や社員総会の開催など、仕事量の増加は避けられません。まず法人設立の際もさまざまな手続きを行わなければならないため、この点にハードルの高さを感じて法人化をちゅうちょしてしまう先生も多いようです。

現在は持分なしの医療法人しか設立できない関係上、法人の残余財産が国または地方自治体に帰属するので、解散時に返還請求ができないことや、医療法人の財産を子孫に残せないこともデメリットとなります。

医療法人は大きく分けると「社団医療法人」と「財団医療法人」の2種類がありますが、ほとんどは前者です。社団医療法人(以下、社団)は、病院や診療所などの設立を目的とする“人”が集まって設立されます。先に解説した医療法人の概要や要件は、主にこの社団に当てはまる内容です。

一方、財団医療法人(以下、財団)は、一定の目的のために寄附などで集められた“金銭”や“財産”に基づいて設立されます。こちらは出資の概念がないため、持分がありません。

社団は出資持分の有無によって「持分なし」「持分あり」に区分されていますが、それぞれ出資の払い戻しや残余財産の帰属先に違いがあります。

2007年施行の第五次医療法改正により、新規設立できる医療法人は持分なしに限定されました。代わりに「基金拠出型法人」が新設されましたが、これは基金制度を利用している持分なしの医療法人のことです。

基金として拠出された金銭や財産については、医療法人が拠出者に対して返還義務を負います。また、現在は持分ありの医療法人を新たに設立できませんが、以下の条件を満たす「既存の出資持分のある医療法人」に関しては、当分の間は存続することを認める経過措置がとられています。

なお、出資限度額法人とは、持分ありの医療法人における一類型です。出資持分の払い戻しや残余財産の分配について、払込出資額を限度とする旨を定款で定めているものを指します。

社会医療法人は医療法、特定医療法人は租税特別措置法が定める細かい要件をクリアすることで設立できる、より公益性が高いと認められた法人です。社団・財団のどちらも対象ですが、社団は持分なしに限定されています。

社会医療法人は2007年施行の第五次医療法改正によって新設されましたが、その背景には「医療提供の存続」という課題があります。自治体病院が担っていた救急医療や僻地・離島医療に携わってもらい、地域医療存続や赤字解消を実現させることが狙いです。

一方、特定医療法人は1964年に創立された類型です。医療の普及・向上や社会福祉への貢献、その他公益の増進に対する寄与が大きい事業を展開しており、なおかつ国税庁長官から公益性の承認を受けたものを指します。社会医療法人・特定医療法人における最大のメリットは、税制上の優遇措置を受けられることです。社会医療法人だと法人税や固定資産税が非課税になる、特定医療法人だと法人税の軽減税率が適用されるので、結果的に節税につながります。

医療法人を設立する場合、クリニック本院のある都道府県に申請して、都道府県知事の認可を得る必要があります。都道府県によって設立のフローは多少異なりますが、まずは必要書類や役員となる人員をそろえて、設立総会を開くのが基本です。下記に、設立までの大まかな流れをまとめました。

審査は随時行っているわけではなく、都道府県ごとに期間が決まっているため、そこから逆算して早めにスケジュールを組むことが大切です。また、認可が下りた後に開業手続きを行いますが、既に個人開業済みで法人化する場合、個人経営のクリニックを一旦廃業して新たに医療法人として開業し直す必要があります。

先述の通り医療法人を設立すれば、本院以外にも医療施設を開設できるようになります。本院とは別の都道府県にクリニックや介護老人保健施設などを開設する場合は「広域医療法人」となり、厚生労働大臣所管の医療法人の設立認可を受ける必要がありました。

しかし、2015年4月1日の法改正によって「主たる事務所の所在地の都道府県知事」に認可権限が移譲されています。そのため、都道府県をまたいで開設する場合でも、手続き自体はほとんど変わりません。

医療法人を設立する場合、原則として理事3人と監事1人を設置する必要があります。ただし、以下の欠格事由に該当する人は理事・監事になることができません。

また、欠格事由をクリアしていても以下の条件が当てはまる場合、理事・監事に就任できません。

【理事】

【監事】

一般社団法人とは、公益法人制度改革関連三法に基づいて設立される、営利を目的としない法人です。一般社団法人は医療法人と比べると、制度的に自由度が高く、要件も柔軟というメリットがあります。

近年は一般社団法人でクリニックを開業するケースも見受けられますが、件数自体は少ないため、まだ一般的とは言えない状況です。それゆえ、都道府県によっては前例がないという事情から、許可が下りるまで時間を要する可能性もあるので注意が必要です。

非営利性が求められるという点では、一般社団法人と医療法人は同じですが、クリニック開設の要件については、以下のような違いがあります。

| 一般社団法人 | 医療法人 | |

| 設立規定 | 主たる事務所の所在地における設立登記 | 主たる事務所の所在地における都道府県知事の認可および設立登記 |

| 申請できる時期 | 随時 | 年2回 |

| 設立までの期間 | 10日程度 | 半年程度 |

| 理事長(代表理事)の要件 | 誰でも可 | 医師・歯科医師に限る |

| 社員数の要件 | 2人以上 | 3人以上 |

| 役員数の要件 | 1人以上 | 理事3名、監事1名 |

| 法人が社員となる場合 | 営利法人も可 | 営利法人は不可 |

| 事業内容 | 制限なし | 医療・介護といった附帯業務のみ可 |

将来的にクリニックの開業を考えている場合、医療法人の概要やメリット・デメリットは押さえておきたいところです。個人開業医と比べると大変な面もありますが、さらなる利益を得るチャンスにもなり得ます。しかし、医療法人の制度は複雑であり、なおかつ手続きも難しいため、まずは専門家に相談すべきです。日本調剤では、法人化を支援する税理士など、専門家の紹介もできるため、クリニック開業・医療法人化を検討しているなら、ぜひ一度お問い合わせ下さい。

経営コンサルタントや税理士、社会保険労務士、薬剤師など、各業界の専門家による医院開業に役立つコラムをお届けします。

PAGE TOP